私たちは、資産を売却する際に気になる「換価分割」と「譲渡所得税」について深く掘り下げていきます。特に、誰が払うのかという点は、多くの人にとって重要な疑問です。資産の売却は大きな決断であり、その後の税金の負担がどのように影響するかは、しっかり理解しておきたいところです。

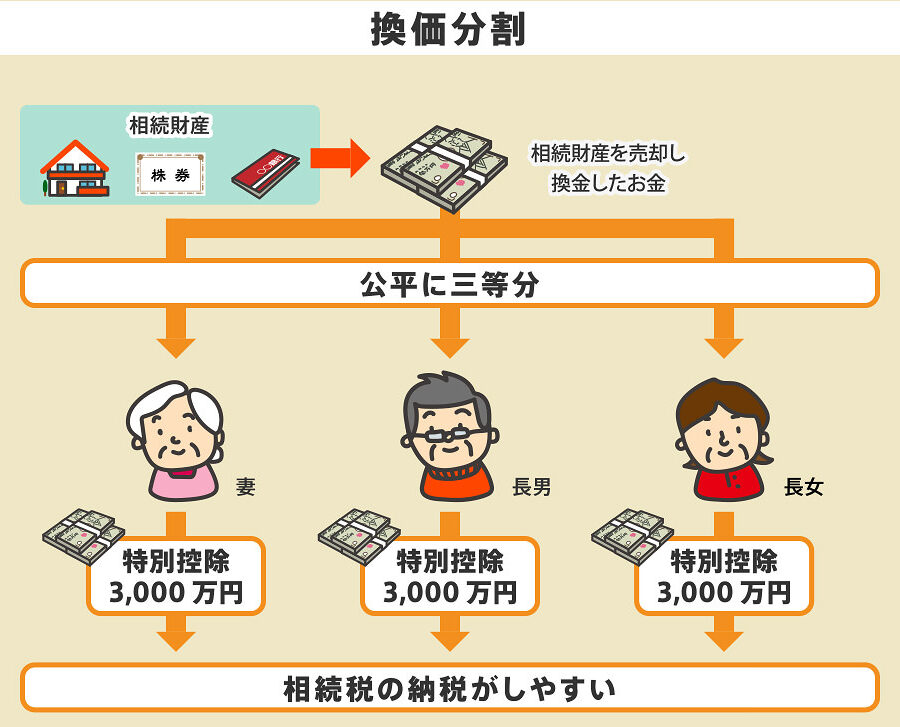

換価分割の概要

換価分割とは、資産を部分的に売却して、その売却金を分割して受け取る方法です。この手法には、特定の税務上の影響があります。特に、譲渡所得税の支払いが生じる場面や、譲渡の対象によって、税務処理が異なることがあります。

以下の点が重要です:

- 換価分割による資産売却時、年ごとの譲渡所得税の計算が必要です。

- 各売却に伴う利益は、全体の譲渡所得として合算されるため、税額も変動します。

- 税法の変更や適用条件の確認が必要で、これにより税務上のリスク管理が求められます。

譲渡所得税とは

譲渡所得税は、資産を売却した際に得た利益に対する税金です。この税金は、売却価格から取得価格を差し引いた額の利益に基づいて計算されます。

定義と仕組み

譲渡所得税の定義は、資産の譲渡によって得られた所得に課せられる税金です。具体的には、以下の点が重要です。

- 資産の譲渡が行われた年の税制が適用される

- 取得価格や譲渡費用が必要経費として認められる場合もある

- 譲渡所得は長期と短期で異なる扱いを受ける

譲渡所得税の仕組みは、売却時の利益を算出し、それに基づいて税額を決定することです。税率はいくつかの要素により異なりますが、一律の計算方式が採用されます。

税率と計算方法

譲渡所得税の税率は、長期保有と短期保有で異なります。以下の情報が基本です。

- 長期保有: 所有期間が5年を超える場合の税率は、約15%です。

- 短期保有: 所有期間が5年以内の場合の税率は、約30%です。

ここで、簡単な計算方法を示します。売却価格から取得価格及び必要経費を引いた額が譲渡益になります。具体的な計算式は以下の通りです。

- 譲渡益 = 売却価格 – 取得価格 – 必要経費

誰が換価分割の譲渡所得税を払うのか

換価分割における譲渡所得税の支払い義務は、特定の条件に基づいて決まります。以下では、所有者と買主それぞれの役割を詳しく見ていきます。

所有者の責任

所有者は資産を売却した際に、譲渡所得税を支払う主要な責任があります。具体的には、以下の要素が関係します:

- 税額の計算: 所有者は、売却価格から取得価格を引いた譲渡益を計算します。

- 税率の適用: 長期保有と短期保有により、適用される税率は変わります。

- 申告の義務: 所有者は、税務署に譲渡所得を申告しなければなりません。

また、税務上の状況によっては、特別控除や減免が適用される場合もあります。これにより、支払う税金の額が軽減されることがあります。

買主の役割

買主は、譲渡所得税の支払いに直接責任を負わないが、取引において重要な役割を果たします。具体的には、以下の点が挙げられます:

- 資産の取得: 買主は資産を購入し、その対価を所有者に支払います。

- 情報の把握: 買主は、譲渡所得税による影響を理解することで、適正な価格設定が可能になります。

- 契約の遵守: 売買契約において税金に関する条項が含まれる場合、買主はそれに従う義務があります。

譲渡所得税の払わない方法

譲渡所得税を減少させる方法はいくつか存在します。以下のポイントを押さえることで、税負担を軽減できます。

控除の利用

控除を利用することで、課税対象額を減少させることが可能です。具体的には次のような控除があります。

これらの控除を活用することで、譲渡所得税の負担を軽減できます。

税務上の戦略

税務上の戦略を講じることでも、譲渡所得税を抑えることができます。戦略のいくつかを紹介します。

まとめ

資産売却における換価分割と譲渡所得税の理解は、私たちにとって非常に重要です。誰が税金を支払うのかを知ることで、売却後の財務計画を立てやすくなります。所有者としての責任や、税務上のリスクを軽減するための戦略を把握することは、資産管理において欠かせません。

また、控除や戦略を活用することで、譲渡所得税を減少させる可能性もあります。資産の売却を考える際には、これらの要素をしっかりと考慮し、賢い選択をすることが求められます。私たちの理解を深め、より良い資産運用を目指しましょう。