私たちは、固定資産税に関する複雑な問題について話し合うためにここにいます。特に使用貸借と固定資産税の関係は、多くの人にとって理解が難しいテーマです。使用貸借は、資産を他者に貸し出す際の重要な契約ですが、固定資産税との関連性を見逃すと、思わぬトラブルに巻き込まれることがあります。

使用貸借 固定資産税とは

使用貸借とは、特定の資産を他者に使用させるための契約です。この契約においては、貸主と借主の権利と義務が明確に定められます。使用貸借に関連する場合、特に固定資産税の理解が重要です。固定資産税は、所有者に課される地域の税金で、具体的には土地や建物に課税されます。したがって、契約に基づき、他者に資産を貸し出す際も、課税の義務が発生します。

もし貸主が資産を他者に貸し出す場合、借主はその資産を使用することで固定資産税の負担を共にする可能性があります。ここで重要なのは、固定資産税が誰に課されるかという明確なルールです。一般的には、資産の所有者が税金を支払います。しかし、契約によって支払い責任が変わる場合もあります。

このように、使用貸借契約が固定資産税に影響を与えることがあるため、契約内容に注意を払うことが必要です。具体的には、以下の点を確認することが重要です。

- 契約書の内容: 使用貸借契約の細則が税金の負担にどのように影響するか。

- 所有権の状況: 資産の所有者が税金を支払う義務と借主の責任の明確化。

- 税金の計算基準: 資産の種類や評価額に基づく固定資産税の計算方法。

使用貸借がもたらす税金影響

使用貸借契約は固定資産税に重要な影響を与えます。特に、資産の貸し手と借り手の責任が明確でなくなると、税金の支払いに関する問題が発生する可能性があります。ここでは、固定資産税の基本と使用貸借における特例について詳しく説明します。

固定資産税の基本

固定資産税は、土地や建物等の固定資産に対して課される税金です。日本では地方自治体がこの税金を課し、その税収が地域サービスの資金源となります。税金の計算は評価額に基づきます。以下の要素が計算に含まれます。

- 所有者の権利

- 資産の所在地

- 課税標準の算出

固定資産税の金額は、資産の種類や評価額により変動します。使用貸借契約を結んでいる場合、資産が他者に使用されるため、税負担における調整が生じることがあります。

使用貸借における特例

使用貸借契約の特例には、固定資産税の軽減措置が含まれる場合があります。例えば、特定の条件を満たす場合、借主が税金を負担することにより、貸主の税負担を軽減することができるケースがあります。主な特例は次のとおりです。

- 長期契約: 長期間の使用貸借契約では、税金が減免される可能性がある。

- 用途変更: 借主が特定の用途で資産を使用する場合、評価額に影響を与える。

- 地域特例: 地域により特定の軽減措置が提供されることがある。

使用貸借の手続きと注意点

使用貸借契約の手続きは、契約の内容と法律に基づいて進められます。このプロセスにおいては、貸主と借主の権利や義務を明確にして、トラブルを未然に防ぐことが重要です。

申請手続きの流れ

- 契約書の作成: 使用貸借契約書を作成し、貸主と借主の署名をもらいます。

- 不動産登記の確認: 使用貸借の対象となる固定資産の登記情報を確認します。

- 地方自治体への届け出: 必要に応じて、地方自治体に使用貸借契約の届け出を行います。

- 固定資産税の確認: 固定資産税の納付先と支払い方法を確認します。

手続きの進行中に、誤った情報や不正確な契約内容は避けるべきです。契約が締結された後は、状況に合わせて定期的に見直しを行うことも有効です。

注意すべき法的要件

使用貸借契約には、以下のような法的要件があります。

- 契約の明確さ: 権利と義務を双方が十分に理解し、契約内容を明確にすることが求められます。

- 固定資産税の負担: 貸主と借主の税負担に関する特約を盛り込むことが重要です。

- 法令の遵守: 地方の税法や不動産に関する法律を遵守しなければなりません。

- 更新手続きの必要性: 契約が更新される際は、新しい条件を双方で検討し合意することが必要です。

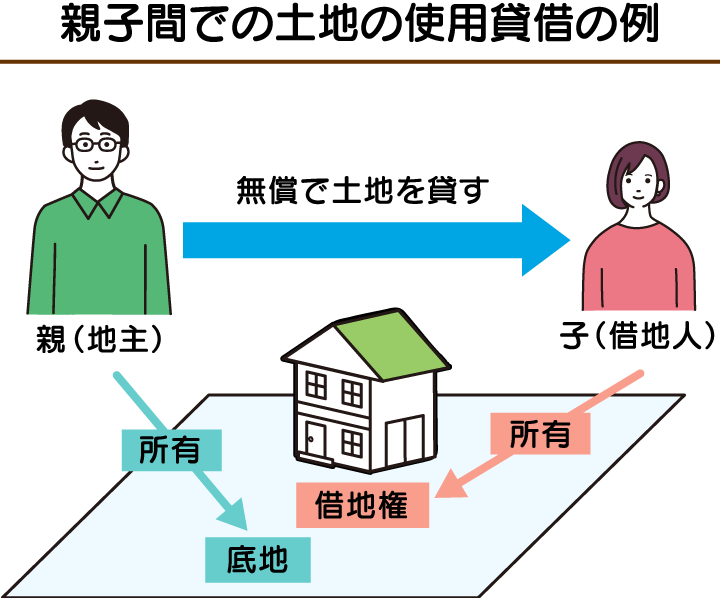

使用貸借と固定資産税の関係

使用貸借契約は、貸主が特定の資産を他者に使用させるための重要な合意です。固定資産税は、所有者に対して地域の自治体が課す税金であり、これにより資産の評価額に基づいた課税が行われます。このため、使用貸借契約を理解することで、税金の取り扱いや貸主・借主の義務が明確になります。

契約に基づいて資産が貸し出されると、借主も固定資産税の負担を共有することがあります。つまり、契約の詳細によって、税金の支払い責任が変わる場合があります。特に、借主が一定条件を満たす場合、固定資産税の負担を軽減することが可能です。

具体的には、借主が長期契約を結ぶことで税金が減免されるケースがあります。また、資産の用途が変更された場合や地域特例が適用されることで評価額にも影響が出てきます。これらの特例により、税負担が調整されることがあります。

手続きに関しては、契約書の作成や不動産登記の確認が重要です。手続きを進めることで、貸主と借主の権利や義務が明確になり、トラブルを未然に防げます。契約内容が不透明な場合、税金の支払いに関する問題が発生する可能性も高まります。

使用貸借のメリットとデメリット

使用貸借契約には、いくつかのメリットとデメリットが存在します。

メリット

- コスト削減: 使用貸借契約により、資産を所有するコストを抑えることが可能です。必要な資産を購入することなく、借りることで経済的な負担を軽減できます。

- 資産の柔軟性: 借主は使用したい資産を選択できるため、時代やニーズに応じて柔軟に対応可能です。このように、資産の変更が容易になります。

- 法的責任の明確化: 契約によって貸主と借主の権利と義務が明確に定められるため、トラブルの防止につながります。契約に記載された内容で責任を明確化できるのです。

デメリット

- 税金負担の共有: 使用貸借契約によって、借主が税負担を共有する場合があります。これは、契約内容や地域の税制によって異なります。

- 資産管理の複雑さ: 管理の責任が分散するため、資産の状態や使用状況を把握するのが難しくなることがあります。これにより、借主の利用状況に応じた管理が求められます。

- 契約の見直し: 長期的な契約になる場合、条件の見直しが必要です。経済状況や資産の価値の変動により、契約内容を再検討しなければならないこともあります。

Conclusion

使用貸借契約は固定資産税に対して重要な影響を及ぼします。私たちは契約内容を十分に理解し、貸主と借主の権利や義務を明確にすることが大切です。税負担の調整や特例を利用することで、双方にとって有利な条件を見出すことが可能です。

契約手続きの正確さや法令遵守を重視することで、トラブルを未然に防ぎ、資産管理をスムーズに進めることができます。固定資産税に関する知識を深め、賢明な判断をすることで、私たちの資産を守りましょう。