私たちが日常生活であまり意識しない「被相続人」という言葉。実際には、私たちの身近な問題であり、相続に関する重要な概念です。被相続人とは、相続が発生した際にその財産を残す側の人を指します。相続が発生する背景やその影響を理解することは、私たちが将来直面するかもしれない法的な問題に備えるために不可欠です。

被相続人とは

被相続人は、相続の対象となる財産を残した故人のことを指します。法律上、この人物は相続人に対して遺産をもたらす要因となります。私たちが相続を理解する際、被相続人の財産、負債、及びその他の権利について知っておくことが重要です。

被相続人の状態や金融状況は、相続の内容に大きな影響を与えます。相続人の権利や義務は、被相続人が遺した遺言や法律によって決まります。例えば、被相続人が生前に遺言を作成していた場合、相続の進行方法が明確になります。

被相続人についての理解は、相続手続きにおいても重要です。私たちは、被相続人の生前の行動や意思が相続問題に影響を与えることを認識する必要があります。相続人は、被相続人の遺志を考慮しつつ、財産の分配を行います。

また、被相続人の嗜好や価値観が相続に反映される割合も考慮すべきです。例えば、被相続人が価値を置いていた財産、例えば、家族の資産や特定の宝物は、感情的な価値を持ちます。この点からも、被相続人の遺志を尊重することが求められます。

被相続人の定義

被相続人とは、相続が発生した際に財産を残す故人を指します。法律的に、被相続人は相続人に対して遺産を引き継ぐ根拠となる存在です。

法的な定義

被相続人は、相続法に基づいて定義されます。具体的には、被相続人が亡くなった場合、その人が所有していた財産や負債が相続人に引き継がれます。一般的に、財産には次のようなものが含まれます:

- 不動産

- 預貯金

- 有価証券

また、被相続人の遺志が記された遺言が存在する場合、相続手続きにおいて重要な役割を果たします。遺言がなければ、法律に従った相続が行われます。

社会的な意味

被相続人は、社会的にも重要な意味を持ちます。彼らの存在は、家族や親しい人々にとって感情的な支えです。相続は、彼らが残した価値観や思い出を次の世代に引き継ぐ機会でもあります。

被相続人の権利と義務

被相続人の権利と義務について理解することは、相続に関する正確な情報を得る上で非常に重要です。具体的には、被相続人が生前に所有していた財産や負債が相続人にどのように影響を与えるかを把握します。

相続権について

被相続人が残した財産の相続権は相続人に帰属します。相続権は法律によって明確に定められており、以下のような重要な側面があります。

- 法律の規定: 被相続人が亡くなった時点で、相続人は法定相続分に基づいて遺産を受け取ります。

- 遺言の影響: 被相続人が遺言を作成していた場合、その内容が相続の進行方法を決定します。遺言がない場合、法定相続分が適用されます。

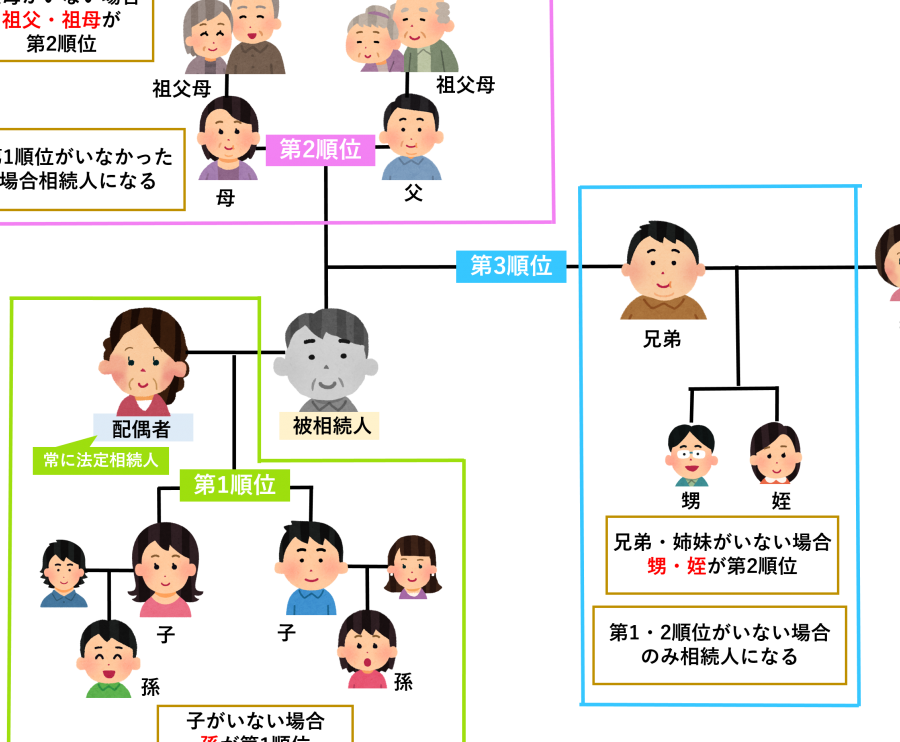

- 相続人の範囲: 配偶者や子供、親、兄弟姉妹など、相続人として認められる者の範囲が重要です。この範囲は法律によって異なります。

相続権の理解は、相続手続きがスムーズに行われるためにも必要です。

財産管理について

被相続人が亡くなった後の財産管理は、相続人にとって重要な責任です。具体的には、以下の点を考慮する必要があります。

- 財産の評価: 被相続人の財産を適切に評価し、所有されていた不動産、預貯金、有価証券を含めて管理します。

- 負債の引き継ぎ: 被相続人の負債も相続人が引き継ぐため、負債の状況を確認することが必要です。これにより、財産全体の管理に影響を与えます。

- 税務申告: 相続に伴う税金の申告は、相続人に義務付けられています。遺産相続税などの適正な申告に努めなければなりません。

被相続人に関する法律

被相続人に関連する法律は、相続手続きの基盤を形成します。特に、民法や相続税法はこのプロセスに不可欠な要素です。

民法における位置付け

民法は、被相続人の位置付けを法律的に明確に定義します。非常に重要なことに、被相続人は相続人に対して遺産を残す立場にあります。この法律のもと、相続人の権利や義務が明確化されます。例えば、以下のポイントが挙げられます。

- 法定相続分の決定:民法は、被相続人の死後に各相続人が受け取る遺産の割合を規定します。

- 遺言の効力:遺言がある場合、民法によりその内容が優先されます。

- 相続放棄の規定:相続人は、被相続人の負債を避けるために相続を放棄する権利も持ちます。

また、相続人が被相続人の遺志や遺言を考慮しながら相続手続きを進めることが求められます。こうした規定により、相続問題が適正に処理されることが目指されます。

相続税法との関連

相続税法は、被相続人が残した遺産に対する税金の取り扱いを規定します。非常に重要な点は、被相続人の遺産に対して相続税が課税される点です。以下のような要素があります。

- 課税対象の明確化:相続税法では、被相続人が残した不動産や現金の価値が課税の対象とされます。

- 控除の適用:一定の条件を満たせば、特定の控除が適用され、相続税が軽減される場合があります。

- 申告期限の設定:相続税の申告は、被相続人が亡くなった日から10ヶ月以内に行う必要があります。

被相続人と相続人の関係

被相続人と相続人は、相続において重要な役割を果たす関係にあります。相続人は、被相続人の遺産を受け取る権利を持ち、被相続人の状況に影響を受けることが多いです。

相続人の権利

相続人の権利は、法律によって明確に定められています。相続人は、以下のような権利を持ちます。

- 被相続人の遺産を受け取る権利: 財産や負債を法定相続分に基づいて取得します。

- 遺言に基づく権利: 被相続人が遺言を残している場合、その内容に従った相続が行われます。

- 財産管理に関する権利: 相続人は、被相続人の財産管理に関与する権利があり、評価や必要な手続きを実施します。

相続人の権利を知ることで、相続手続きがスムーズに進みます。

相続人の義務

相続人の義務も重要です。相続人は、被相続人に関連する法律に従い、次の義務を果たします。

- 負債の引き継ぎ: 相続人は、被相続人が残した負債を適切に処理する必要があります。

- 税務申告の義務: 相続税の申告や納税を行う責任があります。

- 遺産の管理義務: 遺産を適切に管理し、相続人間で公平に分配することが求められます。

結論

被相続人についての理解は私たちにとって非常に重要です。相続が発生する際の基本的な知識は、将来の法的問題を避けるための第一歩です。被相続人の財産や負債、さらには遺志を考慮することで、相続手続きが円滑に進むことが期待できます。

私たちが被相続人の権利や義務を理解することで、相続人としての責任を果たしやすくなります。また、感情的な価値を持つ財産を尊重することも、私たちの大切な役割です。これらの知識を持つことで、相続に関する問題に対処する自信を持てるでしょう。