社会保険は私たちの生活に欠かせない制度ですが、具体的に本人は何割負担しているのか、疑問に思うことはありませんか?多くの人がこの負担について理解していないため、実際の負担額やその計算方法を知ることは非常に重要です。

社会保険の概要

社会保険は、国民の生活を支える重要な制度です。私たちの健康や老後の生活を守るために、適切な知識が必要です。ここでは、社会保険の基本に関する詳細を説明します。

社会保険とは

社会保険は、国民が安心して暮らせるように設計された保障制度です。私たちが働くことによって得られる給与から一定割合が社会保険料として徴収されます。この保険料は、病気や障害、失業、老後の生活を支えるための財源となります。さらに、社会保険制度には、健康保険や年金、雇用保険などが含まれています。

社会保険の種類

私たちが知っておくべき社会保険の種類には、以下のものがあります。

- 健康保険:医療費の一部を負担し、療養を受ける権利を保障します。会社員の場合、保険料は給与から自動的に差し引かれます。

- 年金保険:老後や障害時に年金を受け取るための制度です。定められた期間保険料を支払うことで、将来的に安定した生活が保障されます。

- 雇用保険:失業時に生活支援を行うための保険です。退職後の生活を支えるために、離職時に保険金が支給されます。

本人負担割合について

社会保険における本人の負担割合について、重要な情報を整理します。

負担割合の基本

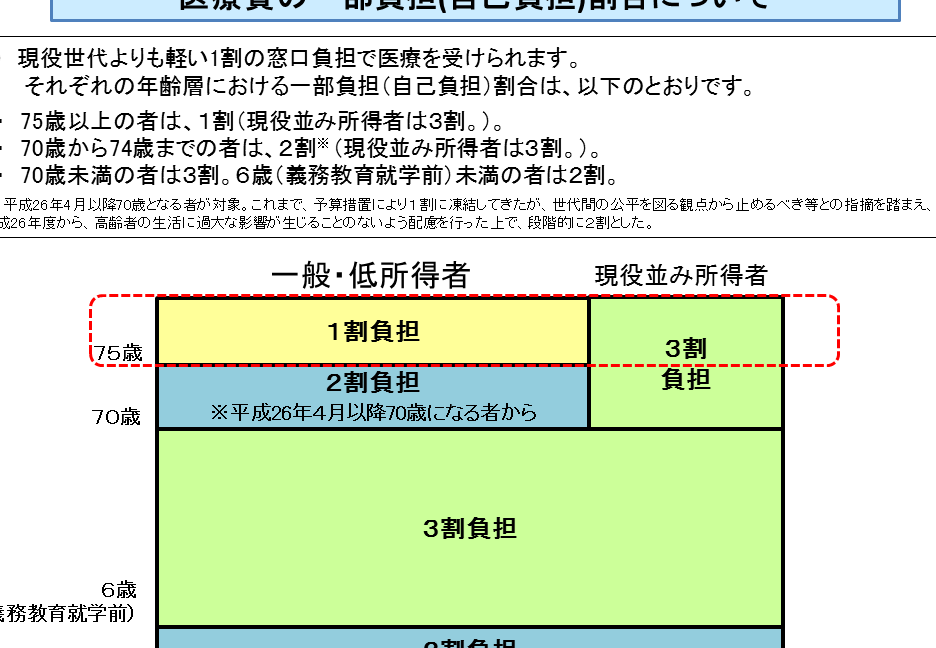

本人負担割合は、社会保険の種類によって異なります。例えば、健康保険の場合、本人は保険料のおおよそ30%を負担します。残りの70%は雇用主が負担します。また、年金保険や雇用保険もそれぞれ異なる負担割合があります。各保険の詳細については、政府の公式情報を参照することが重要です。

社会保険のメリット

社会保険には、私たちに多くのメリットがあります。生活の安定を提供し、様々な危機に対処できる力を与えてくれます。特に、医療や年金、失業の際に支えとなる制度です。

医療サービスの受け方

私たちは社会保険を通じて、質の高い医療サービスを受けることができる。特に、健康保険があることで、病院での治療費の負担が軽減されます。例えば、病院での診察や入院にかかる費用のうち、本人の負担は約30%に抑えられるため、残りの70%は保険でカバーされます。このシステムにより、金銭的な心配を軽減し、必要な医療を受けやすくなります。

社会保険に関する具体例

具体例を挙げることで、社会保険における本人の負担割合を明確に理解できる。以下では、自営業者と会社員のケーススタディを紹介する。

ケーススタディ1: 自営業者の場合

自営業者の社会保険負担は一般的に高い。例えば、健康保険料は約30%を本人が負担し、年金保険料についても同様に一定の割合を自己負担する。自営業者は全額を個人で支払うため、収入に応じた保険料が発生する。具体的には、年間の収入が600万円の場合、健康保険で約18万円、年金で約36万円の負担が必要となる。

結論

社会保険は私たちの生活に欠かせない制度です。本人の負担割合を理解することで、より良い選択ができるようになります。健康保険や年金保険の負担がどのように計算されるかを知ることは、将来の安心につながります。

また、社会保険が提供する保障は、病気や失業時に大きな支えとなります。私たちがこの制度をしっかりと理解し、活用することで、より安定した生活を築くことができるでしょう。正しい情報をもとに、賢く社会保険を利用していきたいですね。