私たちが将来のために貯蓄や投資を考えるとき、iDeCo(個人型確定拠出年金)は会社員にとって魅力的な選択肢です。税制優遇が受けられるこの制度は、老後資金の準備だけでなく、今の生活にもプラスになる可能性があります。でも、本当に自分に合った運用方法を見つけることができるのでしょうか?

iDeCoの基本知識

iDeCoは、私たちが将来のために資産を形成する手段として非常に重要です。税制優遇があり、老後資金を効率的に準備できる方法です。

iDeCoとは何か

iDeCo(個人型確定拠出年金)は、自分自身で積み立てる年金制度です。私たちが選択できる運用方法や積立額があります。この制度では、毎月一定額を貯蓄し、その資金を投資信託や株式などで運用します。主な特徴には以下があります:

- 積立方式:毎月の掛け金を自由に設定できます。

- 税制優遇:掛け金は所得控除対象となり、税負担が軽減されます。

- 受取時の課税:受取時には退職所得控除が適用されます。

このように、iDeCoは自分のライフプランに合わせて柔軟性があります。

iDeCoの仕組み

iDeCoの仕組みはシンプルですが、理解しておくべき点が多いです。まず、一度加入すれば60歳まで引き出せません。そのため、中長期的な視点で考える必要があります。この制度は次のような流れで運用されます:

- 加入手続き:金融機関で口座開設し、加入申請書類を提出します。

- 積立開始:設定した掛け金額から自動的に引き落とされます。

- 運用選択:投資先商品を選び、自身で管理します。

- 受取方法:60歳以降、一時金または年金形式で受け取ります。

会社員におけるiDeCoのメリット

iDeCoは、会社員にとって多くの利点がある制度です。具体的なメリットを見ていきましょう。

節税効果

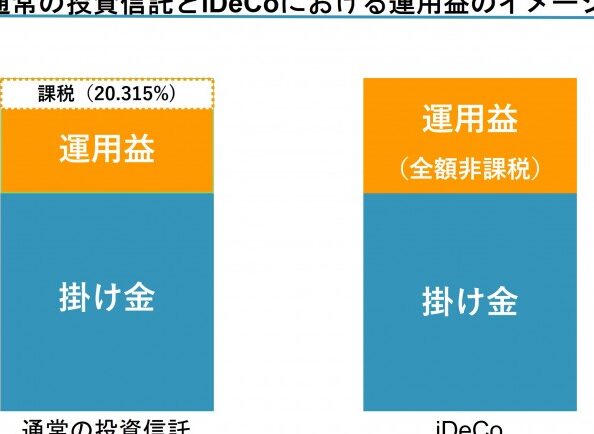

iDeCoへの掛け金は所得控除の対象となり、節税効果が得られます。たとえば、年間60万円を積み立てる場合、その分だけ課税所得が減ります。これにより、実質的な負担額が軽減されるわけです。また、受取時には退職所得控除も適用されるため、更なる節税が可能になります。このような仕組みによって、老後資金を効率よく準備できると言えます。

会社員がiDeCoを利用する際の注意点

iDeCoを利用する際には、いくつかの重要なポイントに注意が必要です。ここでは、その中でも特に気を付けるべき点について詳しく説明します。

受け取り時の税金

受取時には退職所得控除や<強>公的年金等控除が適用されます。これにより、税金の負担が軽減される可能性があります。しかし、受取方法によっては課税対象になることもあるため、具体的な計画を立てることが大切です。また、金融商品によっては運用益にも税金がかかる場合がありますので、その点もよく理解しておく必要があります。

iDeCoの運用商品

iDeCoでは、さまざまな運用商品を選択できることで、自分に合った資産形成が可能です。以下に代表的な運用商品を紹介します。

投資信託

投資信託は、複数の投資家から集めた資金をプロのファンドマネージャーが運用する金融商品です。具体的には、

- 株式型: 株式に主に投資し、高いリターンを目指す。

- 債券型: 債券への投資で安定した収益を狙う。

- バランス型: 株式と債券を組み合わせてリスク分散を図る。

これらの選択肢から、自身のリスク許容度や目的に応じて適切なものを選ぶことが重要です。また、手数料や過去のパフォーマンスも考慮すると良いでしょう。

定期預金

定期預金は、安全性重視の方におすすめです。この商品では、事前に設定した期間中、お金が固定金利で運用されます。特徴としては、

- 安全性: 元本保証があり、リスクが低い。

- 流動性制限: 一定期間おろせないため、計画的な貯蓄向き。

iDeCoの始め方

iDeCoを始めるには、いくつかの簡単なステップがあります。手続きはスムーズで、自分に合った運用が可能です。

口座開設の手順

iDeCo口座を開設するためには、以下の手順を踏みます。

- 金融機関の選択: 自分に合った金融機関を選びます。各社で提供する商品や手数料が異なるため、比較が重要です。

- 申込書類の提出: 選んだ金融機関から申込書類を受け取り、必要事項を記入し提出します。

- 本人確認: 身分証明書などの書類で本人確認が行われます。このステップは必須です。

- 掛け金設定: 毎月積立てる掛け金額を決定します。上限額は会社員の場合、月額23,000円までです。

- 運用商品の選択: 提供される運用商品から、自身に適したものを選びます。リスクとリターンのバランスを考慮しましょう。

この流れに沿って進めば、短期間でiDeCo口座が開設できます。

必要書類

iDeCo口座開設時に必要な書類は次の通りです。

- 本人確認書類: 運転免許証やマイナンバーカードなど

- 年収証明書(任意): 特定の場合には必要になることがあります

- 申込書類一式: 金融機関から取得します

結論

iDeCoは会社員にとって非常に有益な制度です。税制優遇を受けながら資産形成ができるため、老後の生活をより安定させる手助けとなります。また多様な運用商品から選べることで、自分自身のライフスタイルやリスク許容度に合わせた投資が可能です。

これからiDeCoを始める私たちには、計画的な積立てや適切な商品選びが求められます。将来への備えとしてこの制度を活用し、安心した老後生活を実現しましょう。しっかりと知識を身につけて、賢い資産運用を目指していきたいですね。